Kuinka kirjoittaa henkilökohtainen taloudellinen suunnitelma

Kirjoittaja:

Roger Morrison

Luomispäivä:

23 Syyskuu 2021

Päivityspäivä:

1 Heinäkuu 2024

Sisältö

- vaiheet

- Osa 1 Selvitä nykyinen taloudellinen tilanne

- Osa 2 Taloudellisten tavoitteiden asettaminen

- Osa 3 Tunnista vaihtoehtoiset toimenpiteet

- Osa 4 Vaihtoehtojen arviointi

- Osa 5 Toimintasuunnitelman luominen ja toteuttaminen

- Osa 6 Taloudellisen suunnitelmasi tarkistaminen ja tarkistaminen

Taloudellinen suunnitelma on kirjallinen strategia, joka on laadittu hyvän taloudellisen tilanteen varmistamiseksi ja tavoitteiden saavuttamiseksi. Rahoitussuunnitelman laatiminen antaa sinun paitsi hallita taloudellista tilannetta myös parantaa elämänlaatua vähentämällä epävarmuustekijöitä tulevista tarpeista ja rahaongelmista. Vaikka voit palkata ammattimaisen rahoitussuunnittelijan laatimaan tällaisen suunnitelman, voit tehdä sen yksin. Useimmat finanssiasiantuntijat suosittelevat 6-vaiheisen prosessin laatimista erinomaisen suunnitelman laatimiseksi, joka auttaa hallitsemaan taloutta pitkällä aikavälillä.

vaiheet

Osa 1 Selvitä nykyinen taloudellinen tilanne

-

Tee luettelo varoista ja velvoitteista. Varat ovat asioita, jotka sinulla on, jolla on jonkin verran arvoa, kun taas velat ovat asioita, jotka olet velkaa muille.- Varojesi joukossa voi olla rahaa käteisellä tai jotain vastaavaa, kuten säästötilejä, irtainta omaisuutta, kuten autoa tai taloon sijoitettua pääomaa, sekä sijoitettua omaisuutta, kuten osakkeita, korvauksia ja joukkovelkakirjat.

- Velkojesi joukossa voi olla nykyisiä velkasi tai laskuja, jotka sisältävät asuntolainoja, sairaalalainoja, opintolainoja, autolainoja tai luottokorttiluottoja.

-

Laske nykyinen nettovarallisuus. Lisää varat ja poista velat tästä kokonaismäärästä. Tulos on nettovarallisuutesi. Tämä nettovarallisuus on myös lähtökohta henkilökohtaiselle taloudelliselle suunnitelmalle.- Jos sinulla on positiivinen nettovarallisuus, tämä tarkoittaa, että sinulla on enemmän varoja kuin velkoja, kun taas päinvastoin, jos nettovarallisuus on negatiivinen.

-

Laita taloudelliset asiakirjat järjestykseen. Sinun on luotava arkistointijärjestelmä tiliotteillesi, veroilmoituksillesi, tiedoille vakuutuksestasi, asuntolainoista, etuusilmoituksista, sopimuksista, laskuista, sijoitussuunnitelmasi lausumista, palkkatodistukset, kuitit, arvopaperit, testamenttimaksut, eläketilien tiliotteet ja muut taloudelliseen elämääsi liittyvät asiakirjat. -

Pidä kirjanpito kaikesta. Sinun on seurattava kulusi ja tulosi tai kassavirta. Näin toimiessasi voit tutkia tarkemmin kuinka käytät rahaa, miten elämäntottumukset johtavat nykyiseen nettovarallisuuteen.

Osa 2 Taloudellisten tavoitteiden asettaminen

-

Aseta pitkän, keskipitkän ja lyhyen aikavälin tavoitteet. Henkilökohtaisen rahoitussuunnitelman laatiminen pyörii itsellesi asettamiesi tavoitteiden ympärillä. Ajattele mitä haluat elämäntapana nyt, lähitulevaisuudessa ja kaukaisessa tulevaisuudessa, ja ota käyttöön melko kattava toimintatapa kattamaan elämäsi kaikki näkökohdat.- Saatat huomata, että pitkän, lyhyen ja keskipitkän aikavälin tavoitteesi ovat päällekkäisiä. Esimerkiksi asunnonsäästösuunnitelmaan sijoitettu tosiasiallinen säästö 100 euroa kuukaudessa auttaa saavuttamaan talon ostamisen pitkän aikavälin tavoitteen.

-

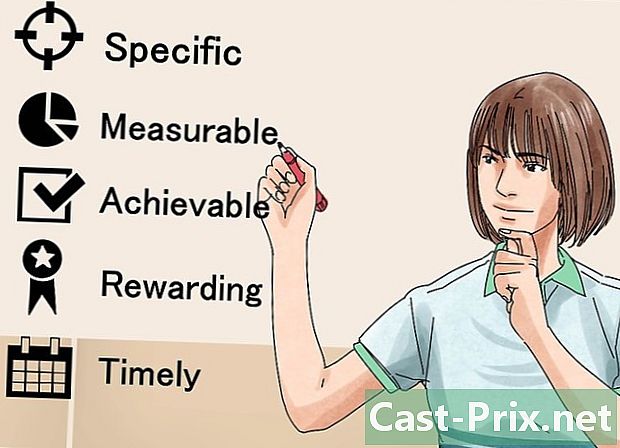

Seuraa menetelmä SMART asettaa tavoitteita. Sinun on varmistettava, että tavoitteesi ovat konkreettisia, mitattavissa, hyväksyttäviä, kunnianhimoisia, realistisia ja ajan määrittelemiä. Tämän tekeminen antaa sinun keskittyä tavoitteisiisi vaiheen ulkopuolelle unelma tosiasiallisesti toteuttaa ne. -

Määritä taloudelliset arvosi. Mitä mieltä olet rahasta ja miksi? Miksi raha on tärkeä sinulle? Näihin kysymyksiin vastaaminen auttaa sinua paremmin muotoilemaan taloudelliset tavoitteesi. Voit esimerkiksi huomata, että rahalla on sinulle merkitystä, koska haluat aikaa ja keinoja matkustaa ympäri maailmaa. Tämän tietäminen auttaa sinua priorisoimaan ja kehittämään tavoitteitasi. -

Keskustele perheesi kanssa. Jos asut rakkaasi tai kumppanin kanssa, rahoitussuunnitelmasi henkilöstö on todella oltava suunnitelma perhe. Tämä on tärkeää, koska sen avulla voit jakaa tavoitteesi ja arvosi muiden kanssa ja tehdä älykkäitä päätöksiä näiden yhteisten ideoiden mielessä.- Saatat huomata, että sinulla ei ole samoja prioriteetteja kuin muilla perheesi jäsenillä. Käynnistä sitten perusteelliset keskustelut kompromissien aikaansaamiseksi, jotka saavat jokaisen jäsenen mukautumaan suunnitellun taloudellisen tulevaisuuden suhteen.

- Sinun on tunnustettava, että jotkut ihmiset ovat taloudellisesti paremmassa asemassa kuin toiset. Siksi on tarpeen määrittää, kuka vastaa perheen talousarvion hallinnasta, tai pohtia tapoja, joilla jokaisella jäsenellä olisi tietyssä määrin määräysvalta.

-

Ota huomioon kaikki tavoitteesi. Sinun tulisi ottaa huomioon myös ne, jotka ovat vähemmän taloudellinen kuin muut. Esimerkiksi, jos haluat tehdä vaelluksia kaikkialla Euroopassa, saatat ajatella, että se ei vaadi budjettia, mutta sinun on koottava joitain varusteita matkan tekemiseen.- Joitakin älyllisiä tavoitteita, joita sinulla voi olla, ovat kouluun käyminen, seminaareihin osallistuminen, lasten lähettäminen yliopistoon tai kokkiretriitit.

- Ota aikaa miettiä, miten ansaitset tuloja, olipa kyse sitten urasi jatkamisesta tai kokonaan vaihtamisesta.

- Elämätavoitteet sisältävät kaiken, mitä teet viihdyksesi ja viihdyttäväsi, lisäksi asioita, jotka luulet olevan välttämättömiä haluamasi elämäntavan saavuttamiseksi.

- Asumistavoitteisiin voi kuulua kodin vuokraus, vapauttaminen tai ostaminen.

- Ajattele haluamaasi elämäntapaa eläkkeelle siirtyessäsi ja aseta taloudelliset tavoitteet, jotka auttavat sinua paranemaan.

Osa 3 Tunnista vaihtoehtoiset toimenpiteet

-

Tutki käytettävissä olevia vaihtoehtoja. Sinun on tarkasteltava mahdollisuuksia, joita voit käyttää saavuttaaksesi taloudelliset tavoitteesi.Yleensä voit luokitella nämä vaihtoehdot kahteen luokkaan: olemassa olevat resurssit ja uudet tuotot, jotka on tuotettava. Jokaiselle luokalle sinun on määritettävä, tarvitsetko:- jatka samalla tavalla,

- parantaa nykyistä tilannettasi,

- muuttaa nykyistä tilannettasi,

- omaksua uusi lähestymistapa.

-

Muista, että tavoitteen saavuttamiseksi on monia tapoja. Jos esimerkiksi haluat säästää rahaa matkallesi Amerikkaan, voit ottaa kotitekoisen kahvin kahviloiden sijaan säästääksesi 20 euroa viikossa. Toisaalta, voit päättää lastenhoitajan yhden yön viikossa ja käyttää ansaitsemiasi saatuaan tämän matkan. -

Päätä, miten tavoitteesi vaikuttavat toisiinsa. Sen lisäksi, että määrität vaihtoehtoiset toimenpiteet, joita voit toteuttaa taloudellisten tavoitteidesi saavuttamiseksi, sinun tulisi myös tunnistaa kuinka tavoitteesi ovat vuorovaikutuksessa. Voit esimerkiksi mennä matkalle ennen kuin huomaat, että vieraiden kielten oppimisen tavoitteena voit matkustaa halvalla tai jopa jatkaa uraa liikemiehenä tai kääntäjänä ulkomailla.

Osa 4 Vaihtoehtojen arviointi

-

Aseta strategia. Ensinnäkin, sinun on määritettävä strategiat, jotka aiot toteuttaa taloudellisen suunnitelmasi saavuttamiseksi. Ota huomioon henkilökohtainen tilanne, taloudelliset olosi ja arvosi.- Vertaa nykyistä taloudellista tilannettasi siihen, mitä sinulla on, kun olet saavuttanut tavoitteesi jokaisella pohditulla alueella. Jos löydät puutteita tietyllä alueella, sinun tulee kiinnittää siihen erityistä huomiota.

- Näytä itsesi käytännöllinen. Vaiheittaisten suunnitelmien noudattaminen auttaa sinua saavuttamaan tavoitteesi ilman, että olet turhautunut tai kauhistunut edessä olevan tehtävän intensiivisyydestä.

-

Muista, että kaikilla valinnoilla on mahdollisuuskustannuksia. Nämä ovat mitä sinun on luovuttava valintaa tehdessäsi. Jos haluat säästää rahaa esimerkiksi retkellesi Amerikassa, joudut uhraamaan kahvilavierailuja, jotka vievät sinulta viettämäsi ajan ja keskustelut suosikkipalvelimesi kanssa. -

Tee laaja tutkimus tutkijana. Ennen päätöksen tekemistä tee niin paljon tutkimusta kuin mahdollista ja tarkista kerätyt tiedot huolellisesti. Jos esimerkiksi ajattelet sijoituksen tekemistä, sinun tulee vertailla huolellisesti hyötyjä ja riskejä. Kuinka riskialtista tämä sijoitus on ja kuinka paljon se voi tuoda, jos onnistut? Kannattavatko mahdolliset hyödyt ottaa riskejä? -

Tiedä, että epävarmuudesta tulee aina osa. Asetukset saattavat muuttua, vaikka olet suorittanut edistyneen tutkimuksen. Talousmarkkinat voivat kokea laskun, mikä vähentää investointeja. Saatat olla tyytymätön sekä henkilökohtaisesti että ammatillisesti valitsemasi uuden työn kanssa. Muista aina, että sinulla on mahdollisuus säätää valintasi.

Osa 5 Toimintasuunnitelman luominen ja toteuttaminen

-

Tarkastele tilannetta kokonaisuutena. Nyt kun olet asettanut tavoitteesi, tunnistanut eri vaihtoehdot ja arvioinut niitä, laadi luettelo löytämistäsi strategioista. Ota nykyinen tilanne lähtökohtana ja määritä, mitkä tavoitteet ovat realistisimpia.- Ota huomioon nykyinen nettotulosi. Jos kulut ovat lähellä tuloja tai niiden yläpuolella, sinun on ryhdyttävä toimenpiteisiin tilanteen muuttamiseksi.

- Vaikka joudut keskittymään tulolähteidesi kehittämiseen, muista, että velan maksaminen voi olla myös valtava sijoitus. Korkotason ansiosta pienimmistäkin veloista voi tulla ajan mittaan ylivoimaisia. Se, että varaat osan resursseistasi velan maksamiseen, voi näin välttää vakavia ongelmia tulevaisuudessa.

-

Sitten päätä, mitkä tavoitteet saavutetaan. Tavoitteesi on oltava tasapaino lyhyen, keskipitkän ja pitkän aikavälin tavoitteiden välillä. Tämän avulla voit tehdä suunnitelmia muutaman kuukauden ja jopa muutaman vuoden ajan.- Keskity progressiiviseen kasvuun. Kun teet niin, sinulla on etenemissuunnitelma, joka johtaa sinut täyttämään tavoitteesi.

- Näytä itsesi realistinen. Et pysty toteuttamaan kaikkia hienoja strategioita, joita olet harkinnut yhdellä kertaa. Toisaalta, valitsemalla tasapainoisella tavalla tietty määrä tavoitteita, voit saavuttaa ne ja kehittyä vaiheeseen saakka, jonka avulla voit aloittaa uusia projekteja.

-

Luo budjetti, joka ottaa huomioon taloudelliset tavoitteesi. Nykyisen nettovarallisuuden analysoinnin yhteydessä sinun on oltava hyvä tieto varoista ja veloista. Tämän jälkeen sinun on laitettava tämä kehys, joka sisältää tekemäsi päätökset. Sitten sinun on varmistettava, että kunnioitat näitä päätöksiä. Jos esimerkiksi päätät käyttää alle 80 € kuukaudessa kahviin ja laittaa rahaa säästötilille, integroi se budjettisi.- Uuden työpaikan hankkimisen tavoitteet eivät välttämättä sovi budjettiisi, mutta sinun on silti lueteltava ne rahoitussuunnitelmassa.

-

Harkitse ammatillisen talousneuvojan palkkaamista. Saatat pystyä tekemään täysin taloudellisia päätöksiä, mutta ammattimaisella neuvonantajalla on se etu, että hän ei ole emotionaalisesti kiinni taloudellisessa tilanteessasi.

Osa 6 Taloudellisen suunnitelmasi tarkistaminen ja tarkistaminen

-

Harkitse rahoitussuunnitelmasi työasiakirjana. Henkilökohtainen taloudellinen suunnittelu on prosessi. Muutoksia tapahtuu jatkuvasti elämässä ja joudut päivittämään suunnitelmasi ajan myötä, kun tavoitteesi tai olosuhteet muuttuvat. -

Tarkista rahoitussuunnitelmasi säännöllisesti. Jos elämäsi muuttuu nopeasti (esimerkiksi jos olet opiskelija), sinun tulee tarkistaa rahoitussuunnitelmasi kuuden kuukauden välein. Toisaalta, jos elämäsi on vakaampaa (yksin elävänä nelinna), voisit tehdä muutoksia vuosittain. -

Keskustele henkilökohtaisesta taloudellisesta suunnitelmastasi kumppanisi kanssa. Jos olet parisuhteessa, saat pienellä onnella tämän prosessin kahdeksi. Kun olette tekemisissä jonkun kanssa, sinun tulisi puhua taloudesta, kun keskustelet arvoista, tavoitteista ja tulevaisuuden suunnitelmista.

Me Neuvomme

Kuinka mennä ylös lukukauden lopussa

Tää artikkelia: aa hyvät arvoanat lukukauden lopuaTäytä kotitehtävätLähetä liää kotitehtäviä12 Viitteet Jo lukukauden loppu lähety...

Kuinka piristää miestä

Tää artikkelia: Ole erityien tarkkaavainenuunnitteluhäiriöiden uunnitteluAiantuntijat Onko poikaytäväi kaikia muodoiaan? Jo inuta tuntuu, että hänellä ei o...